2022年,中国甲醇行业在市场供需方面呈现出复杂但积极的态势。随着全球能源转型和化工产业链的持续发展,甲醇作为重要的基础化工原料,其需求稳步增长,特别是在正丁醇等下游应用领域的推动下,市场前景广阔。本文将从供需现状、原料需求增长驱动因素以及正丁醇的角色三个方面展开分析。

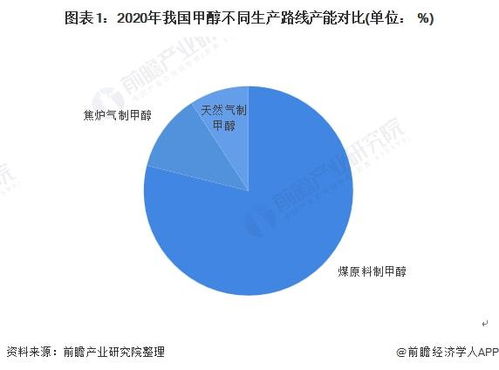

从供给端来看,2022年中国甲醇产能保持稳定增长。得益于国内煤炭和天然气资源的优势,甲醇生产主要集中在西北和华北地区。随着环保政策的趋严和技术升级,生产企业逐步优化工艺,提高能源利用效率,但部分地区仍面临产能过剩和环保压力。进口方面,受国际能源价格波动影响,甲醇进口量有所波动,但总体依赖度较低,国内自给率较高。

需求端表现强劲,甲醇原料需求稳步增长。这主要得益于下游行业的快速发展,尤其是化工、燃料和新兴能源领域。在化工应用中,甲醇作为关键原料,广泛用于生产甲醛、醋酸、二甲醚等产品。而在燃料领域,甲醇汽油和甲醇燃料电池的推广,进一步拉动了需求。值得注意的是,正丁醇作为重要的下游衍生物,在2022年市场需求显著提升。正丁醇主要用于溶剂、增塑剂和涂料行业,随着建筑、汽车和包装产业的复苏,其生产对甲醇原料的依赖持续增加,成为甲醇需求增长的重要驱动力。

政策环境和市场趋势也影响了甲醇行业的供需格局。中国政府推动的“双碳”目标促进了清洁能源的应用,甲醇作为低碳燃料和化工原料,受到政策支持。全球经济复苏带动了出口需求,中国甲醇在国际市场上的竞争力增强。挑战依然存在,如原材料价格波动、环保合规成本上升,以及下游行业需求的结构性变化,都需要企业灵活应对。

中国甲醇行业有望在需求稳步增长的背景下,通过技术创新和产业链整合,实现可持续发展。正丁醇等下游产品的需求扩张将继续推动甲醇市场,而企业需关注绿色转型和国际合作,以抓住市场机遇。2022年的甲醇行业展现了韧性,供需平衡在波动中趋于优化,为未来奠定了坚实基础。