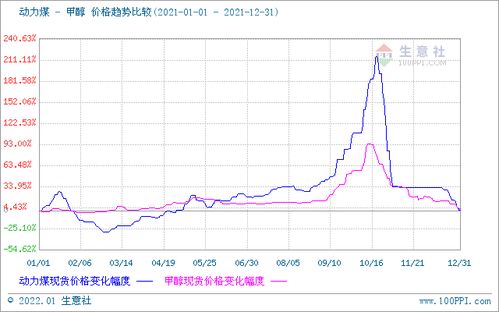

2020年3月,全球甲醇贸易在新冠疫情冲击、国际油价暴跌等多重因素影响下,呈现出复杂的局面。中国作为全球最大的甲醇消费国和重要的进口国,其进出口数据反映了国内外市场的动态平衡与结构性变化。

一、 进口情况分析

3月份,中国甲醇进口量预计维持相对高位,但增速可能放缓。主要原因包括:

1. 国际供应稳定:伊朗、东南亚等主要货源地的装置运行相对平稳,且前期签订的合约货持续到港。

2. 国内需求承压:3月国内下游传统需求(如甲醛、二甲醚)恢复缓慢,新兴下游MTO/P(甲醇制烯烃)工厂虽维持较高开工率,但对高价甲醇的承受能力有限,抑制了贸易商的大规模投机性进口。

3. 港口库存高企:华东、华南主要港口库存持续积累,去库缓慢,对现货市场和后续到港形成压力。

4. 价格与套利:尽管国际甲醇价格因成本等因素处于低位,但与国内价格相比,进口套利窗口并非始终大开,部分时段甚至关闭,这调节了进口节奏。

二、 出口情况分析

中国甲醇出口量长期处于微量水平,3月份亦不例外。这主要由我国“多煤少气”的资源禀赋和巨大的国内市场需求所决定。国内甲醇生产以煤制为主,成本与国际天然气制甲醇相比通常不具备显著优势,难以形成规模性出口。3月份,仅有零星数量的甲醇出口至东南亚等近洋区域,多为履行特定合约或区域调剂,对整体市场影响微乎其微。

三、 市场影响因素与展望

- 疫情影响:全球疫情在3月快速蔓延,导致物流效率下降、国际贸易活动受阻,同时也压制了全球化工品需求,间接影响甲醇贸易流。

- 原油冲击:3月初OPEC+谈判破裂引发的原油价格战,导致油气价格暴跌,进而拖累全球甲醇成本线和市场情绪,加剧了价格波动。

- 国内供需:随着国内复工复产推进,4月及以后的下游需求恢复情况将是决定进口需求的关键。若需求回暖强劲,港口库存得以顺利消化,进口量有望获得支撑;反之,高库存将持续压制进口市场。

- 国际格局:需密切关注中东等地主要供应商的装置动态、新产能投放进度以及欧美市场需求变化,这些都将影响发往中国的货盘数量与成本。

2020年3月中国甲醇进出口呈现出“进口维持高位但内需制约显现,出口近乎停滞”的特征。市场核心矛盾从供应端逐步转向需求恢复速度与力度。后续进出口格局的演变,将紧密围绕国内外宏观经济环境、能源价格走势及下游产业的复苏进程而展开。